昨年世間を賑わした「老後2,000万円問題」。フリーランスの方は会社員・公務員の方と比べて厚生年金や退職金がないため、さらに多くの資金を蓄えておく必要があります。

今回は老後資金に不安を抱えているフリーランスの方のために、フリーランスが利用できる資産形成制度について解説します。どの制度が自分に合っているか、チェックしてみましょう。

- 必要な老後資金を貯められるか不安

- フリーランスが利用できる資産形成制度が知りたい

- どの制度が自分に向いているか知りたい

①小規模企業共済

個人事業主や小規模企業の経営者・役員の方が加入できる小規模企業共済。現役時代に掛金を積み立て、退職時や廃業時に共済金を受けることができます。いわばフリーランスのための退職金制度といっていいでしょう。

加入資格

フリーランスの方が小規模企業共済に加入するためには以下の加入条件を満たす必要があります。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む方:常時使用する従業員の数が20人以下

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む方:常時使用する従業員の数が5人以下

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

出典:中小機構ホームページより一部抜粋

さらに上記に加えて、税務署に開業届を提出している「個人事業主」であることが条件です。

また、生命保険外務員や配偶者等の事業専従者(共同経営者の要件を満たしていない場合)、アパート経営等の事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)などは加入できません。

掛金

掛金は月額1,000円~7万円(1口500円)の範囲で自由に設定することが可能。また掛金は加入後に増額または減額することもできます。納付方法は、「月払い」「半年払い」「年払い」から選択可能です。

共済金

共済契約者の立場や共済事由(請求事由)によって、受け取ることができる共済金の種類が異なります。個人事業の方の共済金は以下の4種類です。

| 共済金等の種類 | 共済事由(請求事由) |

|---|---|

| 共済金A | ・個人事業を廃業した場合 ・共済契約者が死亡した場合 |

| 共済金B | ・老齢給付 (65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合 |

出典:中小機構ホームページ

共済金は、事業をやめたとき等に受け取れる金額を高めに、任意性の高い解約手当金の額を低めに設定されています。

共済金の額は、掛金月額および掛金納付月数に応じて、共済事由ごとに定められている「基本共済金」と、運用収入等に応じて年度ごとに利率が変動する「付加共済金」の合計金額となります。

将来受け取れる共済金の概算金額や利回りが知りたい場合は、中小機構ホームページの小規模企業共済制度「加入シミュレーション」を利用しましょう。

共済金の受取方法は「一括」「分割」「一括と分割の併用」から選択することが可能です。

納付期間が20年未満で任意解約した場合は、給付額が支払った掛金の合計額を下回まわります。さらに納付期間が1年未満で任意解約した場合、共済金は受け取れないので注意しましょう。

※共済事由が「共済金A(事業廃止等)」の場合、1年以上の納付期間があれば元本割れはしません。

貸付制度

小規模企業共済では、各種貸付制度の利用も可能。掛金の範囲内で事業資金などを低金利で借りることができます。

さらに現在は新型コロナウイルスの特例措置が設けられており、以下の条件で無利子で借り入れることができます。

- 借入額:50万円~2,000万円(掛金納付月数に応じて、掛金の7割~9割)

- 借入期間:借入額が500万円以下の場合は4年、借入額が505万円以上の場合は6年(いずれも据置期間1年を含む)

- 利率:0%(無利子)

- 返済方法:据置後、6か月毎の元金均等払い

出典:中小機構ホームページ

税制面のメリット

小規模企業共済の掛金は全額が課税対象所得から控除できます。そのため、掛金が多いほど節税効果も高くなります。確定申告の際に「小規模企業共済等掛金控除」として手続きを行いましょう。

- 低金利の貸付制度を利用したい

- 掛金の所得控除を受けたい

②国民年金基金

国民年金基金は、国民年金の第1号被保険者が加入できる公的年金制度です。

会社員・公務員などの給与所得者は国民年金に加えて厚生年金や企業年金が上乗せされます。

一方フリーランスなどの第1号被保険者は、これらに加入できません。その分将来受け取ることができる年金額に大きな差が生まれます。これを解消するために設立された制度が国民年金基金なのです。

加入資格

国民年金基金に加入できるのは、日本国内に居住している20~59歳の第1号被保険者、または60~64歳の方や海外に居住している方で国民年金に任意加入している方です。小規模企業共済のように、開業届の提出は必須ではありません。

また第1号被保険者であっても以下の方は加入できません。

- 国民年金の保険料を免除されている方(一部免除・学生納付特例・納付猶予を含む)

- 農業者年金の被保険者の方

出典:国民年金基金ホームページ

国民年金基金は一度加入すると、途中で脱退することはできません。

ただし、「就職によって第2号被保険者となった」「結婚して第3号被保険者となった」など加入資格を途中で喪失した場合は、掛金を納めた期間に応じた年金が将来支給されます。

後述する「付加年金」の保険料を納付している方は、国民年金基金に加入することができません。2つの制度を比較検討したうえで加入するこをおすすめします。

掛金

掛金は選択した「給付の型」「加入口数」「加入時の年齢」「性別」によって異なります。給付の型および加入口数は、掛金月額6.8万円(年間81.6万円)以内で選択することができます。

給付の型は、「終身年金」2種類、「確定年金」5種類の合計7種類があります。異なる型を組み合わせることもできますが、1口目は終身年金を選択しなければなりません。

年金・一時金

国民年金基金の給付には「老齢年金」と「遺族一時金」の2種類があります。

老齢年金の給付は65歳から(確定年金Ⅲ・Ⅳ型・Ⅴ型は60歳から)始まります。

遺族一時金は、「確定年金」または「終身年金」A型の加入者が給付期間中に亡くなった場合に支払われるものです。また年金を受け取る前に加入者が亡くなった場合、加入時の年齢、死亡時の年齢、死亡時までの掛金納付期間に応じた金額の一時金が遺族に支給されます。

国民年金基金は、将来受け取れる年金額が決まっています。国民年金基金のホームページで将来の年金額をシミュレーションすることもできるので、加入を検討している方はぜひ利用してみましょう。

税制面のメリット

その年の掛金は全額所得控除の対象となります。確定申告の際に、「社会保険料控除証明書」を添付して社会保険料控除として申請することで、所得税や住民税が節税できます。

- 加入時に将来もらえる年金額を確定させたい

- 掛金の所得控除を受けたい

③付加年金

付加年金は、国民年金保険料(定額保険料)に上乗せして付加保険料を納めることで、将来の年金額を増やすことができる公的年金です。

納付できる方

国民年金の第1号被保険者および任意加入被保険者が納付することができます。付加年金の納付を希望する場合は、お住まいの市区町村の役所で申し込みましょう。

ただし、国民年金基金に加入している場合は、付加年金に加入することはできません。

また付加年金の納付を辞めたい場合は、「付加保険料納付辞退申出書」を提出する必要があります。

保険料

付加年金の保険料は定額で月額400円です。国民年金保険料といっしょに納付します。

年金

付加年金は老齢基礎年金といっしょに給付されます。年間給付額は「200円 × 付加保険料納付月数」で算出します。たとえば、20~60歳までの40年間(480月)付加保険料を納めた場合の保険料納付額と年金額は次のとおりです。

- 付加保険料納付額

= 400円 × 480月 = 192,000円 - 付加年金額

= 200円 × 480月 = 96,000円

受給できる付加年金額は納付した付加保険料の1/2となっています。つまり付加年金を2年間受給できれば、納めた保険料のモトが取れるということです。

税制面のメリット

その年に納めた付加年金保険料は全額が所得控除の対象です。確定申告時に「社会保険料控除」として申告することで、所得税や住民税を軽減できます。

付加年間保険料自体は年間4,800円(400円×12カ月)と少額ですが、定額保険料(令和2年度は月額16,540円)といっしょに申告することになるので、合計で20万円以上の控除を受けることができます。

申告の際は、日本年金機構から毎年11月頃に届く「国民年金保険料控除証明書」の添付が必要です。

- 納付する保険料を少額に抑えたい

- 短期間で納付した保険料のモトを取りたい方

④iDeCo(イデコ・個人型確定拠出年金)

iDeCoは任意で加入できる私的年金制度です。自分で金融商品を選んで掛金を運用し、 掛金と運用益の合計額を60歳から受け取ることができます。

加入資格

iDeCoは国民年金の第1~3号被保険者であれば原則加入することができます。ただし加入できない例外もあり、フリーランスなどの第1号被保険者の場合は、農業者年金の被保険者や国民年金の保険料納付を免除(一部免除を含む)されている方は加入することができません。

iDeCoの運営機関は国民年金基金連合会ですが、加入申込みはiDeCoを取り扱う金融機関(運営管理機関)が窓口となります。現在は約160の金融機関がiDeCoを取り扱っています。その中から任意の1社を選んで申し込みましょう。

またiDeCoは一度加入すると原則途中で解約することができません。ただし加入者が死亡した場合は遺族が「死亡一時金」を、ケガや病気で所定の障害状態になった場合は「障害一時金」または「障害年金」のいずれかを受けることができます。

掛金

iDeCoの掛金は月額5,000円から1,000円単位で自由に設定することができます。掛金の限度額は、国民年金の種類や勤務先の企業年金制度によって異なります。第一号被保険者の掛金の限度額は月額6.8万円(年間81.6万円)です。

またこの限度額は、国民年金基金の掛金および付加年金保険料との合計額となります。

掛金は毎年4月から翌年3月までの間で1回のみ、「加入者掛金額変更届」をiDeCo口座を開設した金融機関に提出することで変更することができます。

年金・一時金

60歳以降に受け取ることができます。受取方法は「一括」「年金(期間:5年以上20年以下)」「一時金と年金の組み合わせ」から選択可能です。

また60歳から給付を受けるには、iDeCoに加入していた期間等が10年以上必要です。加入期間等が10年未満の場合、受給可能な年齢が繰り下げられます。

税制面のメリット

その年に支払った掛金は全額所得控除の対象となります。確定申告の際に10月下旬頃に国民年金基金連合会から発送される「小規模企業共済等掛金払込証明書」を添付し、「小規模企業共済等掛金控除」として申告しましょう。

また通常は課税される金融商品の運用益もiDeCoは非課税となります。

- 自分で運用して高い利回りを狙いたい

- 掛金の所得控除を受けたい

- 運用益を非課税にしたい

つみたてNISA

つみたてNISAは、長期・積立・分散投資を支援することを目的とした少額投資非課税制度。つみたてNISAの対象となる金融商品の配当金・分配金や売却益が非課税となります。

一般NISAと比べて非課税期間は20年間と長く設定されており、年間の非課税投資枠も40万円と少額です。つみたてNISAの対象となる金融商品は長期投資に適したものに限定されています。

手数料や信託報酬が安く、毎月分配が行われないなどの条件を満たした投資信託が対象なので、投資初心者向けの仕組みとなっています。

利用できる方

つみたてNISAは日本に居住している20歳以上の方(口座を開設する年の1月1日現在)ならだれでも利用可能です。ただし、つみたてNISAと一般NISAの併用はできません。

つみたてNISAを利用するためには、銀行や証券会社などつみたてNISAの取り扱いがある金融機関でNISA口座を開設する必要があります。NISA口座は1つの金融機関でのみ開設可能です。ただし各年ごとに金融機関を変更することができます。

積み立て頻度・積立金額

つみたてNISAの投資方法はその名のとおり積立方式。積立頻度は月1回が一般的ですが、毎日または週1回を選択できる金融機関もあります。

積立金額の上限は年間40万円です。最低積立金額は金融機関によって異なりますが、1回あたり1,000円に設定している金融機関が多く見られます。一部のネット証券では100円から投資かできるところもあります。

運用資産の受け取り

つみたてNISAは前述したほかの制度と異なり、受け取ることができる年齢に制限はありません。いつでも好きなタイミングで積み立てた資産を売却することができます。

ただし非課税期間の20年を過ぎて売却しない場合は、積み立てた資産はその時点の時価で課税口座に移行されます。

税制面のメリット

つみたてNISAで得た運用益は非課税です。一方ほかの制度と異なり、積み立てた金額は所得控除の対象とはなりません。

- 自分で金融商品を選んで運用したい

- 少額から積み立てを始めたい

- 運用益を非課税にしたい

まとめ

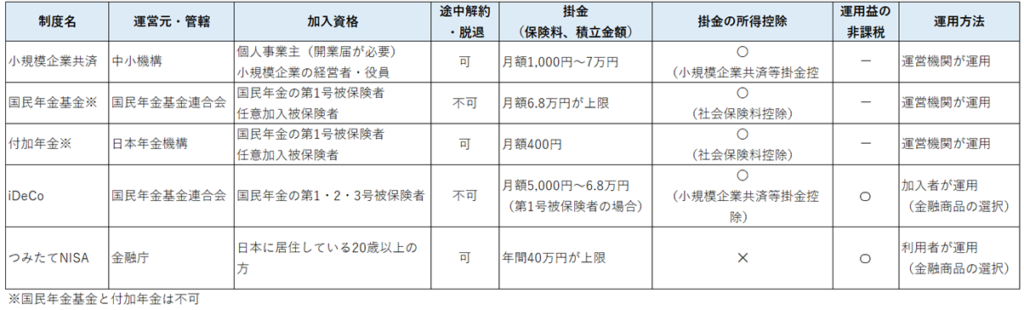

今回ご紹介した5つの資産形成制度を表にまとめました。制度を比較検討する際の参考にしてくださいね。

いずれも長期間運用することを目的とした制度ですが、制度によって加入できる条件や特徴が異なります。自分にぴったりの資産形成制度を選んで、今からコツコツ運用をはじめてみませんか?

※本記事は2020年5月27日時点の情報をもとに執筆したものです。