フリーランスになる前に知っておきたいお金のこと。前回はフリーランスが支払う税金についてご紹介しました。第2回目の本記事では社会保険料について解説します。「社会保険とは何か?」というところから説明していきますね。

- フリーランスとして独立を考えている

- 社会保険の位置づけや役割について知りたい

- フリーランスが支払う社会保険料の種類が知りたい

- 給与からどんな社会保険料が天引きされているのか知りたい

社会保険とは?

「社会保険」とはどのようなものかご存知でしょうか?ここではまず、社会保険の位置づけや役割について簡単にご説明します。

社会保険は社会保障制度の一種です。社会保障とは、個人の力だけでは対応できない生活上のさまざまなリスクに対して、社会全体で支えるための制度。「国民のセーフティーネット(安全網)」としての役割を持っています。

社会保障制度は「社会保険」「社会福祉」「公的扶助」「保健医療・公衆衛生」の4つの分野から成り、この中核を担うのが社会保険なのです。

社会保険とは国民の生活を保障するための公的な保険制度の総称。社会保険は病気やケガ、失業、老齢、死亡など一定の状況になった場合に、保険給付によって加入者本人やその家族の生活を保障するものです。

社会保険の加入者が支払う社会保険料は、これらの保険給付の原資となります。

フリーランスが支払う社会保険料

社会保険がどのようなものかイメージがついたところで、次はフリーランスが支払わなければならない社会保険料について見ていきましょう。

社会保険料は所得税や個人住民税などの税金同様、会社員では給与から天引きされるか会社が負担していることが一般的です。そのうち、フリーランスになると支払わなければいけない代表的な社会保険料は「国民年金保険料 」「国民健康保険料 」「介護保険料」の3つです。それぞれの仕組みや支払い方について見ていきましょう。

国民年金保険料

国民年金保険は、65歳以降に国から受給できる公的年金制度です。20歳~60歳の方は国民年金保険料を支払う義務があります。

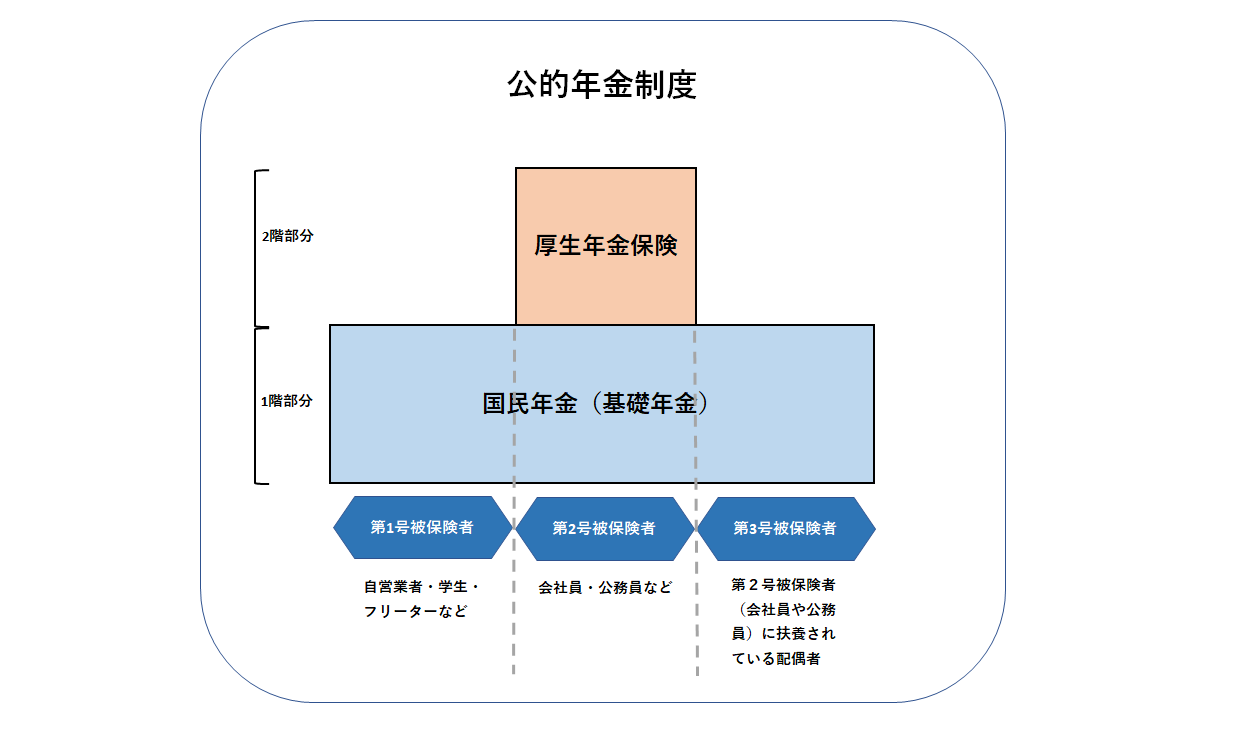

公的年金は、20歳以上の国民全員が加入する「国民年金」と、会社員や公務員が加入する「厚生年金保険」から成る「2階建て構造」。さらに職業によって「第1号被保険者」「第2号被保険者」「第3号被保険者」の3種類に分けられます。

出典:厚生労働省ホームページ

会社員などの第2号被保険者の場合、厚生年金や共済組合に加入した際に自動的に国民年金に加入となります。一方フリーランスの方は第1号被保険者となるため、会社を退職してフリーランスになる場合は、退職後14日以内にお住まいの市町村の役所で第1号被保険者への切り替え手続きをおこなう必要があります。

国民年金保険料の納め方と計算方法

会社員の方は会社で加入している厚生年金保険が国民年金保険料を負担するので、直接支払う必要はありませんが、フリーランスの方は自ら納税する必要があります。日本年金機構から送付される納付書を使って、金融機関やコンビニで納めます。

また口座振替やクレジットカードによって納付することも可能。これらの方法で納付する場合は、お近くの年金事務所または郵送での手続きが必要です。

国民年金保険料は一律に設定されており、毎年度(4月~翌年3月)金額は改定されます。ちなみに令和2年度の国民年金保険料は月額16,540円です。(出典:日本年金機構ホームページ)

国民健康保険料

国民健康保険は国民年金の「第1号被保険者」が加入する公的医療保険です。公的医療保険とは、国民が病気やけがをして医療機関で治療を受けた際の医療費の一部を公的機関が負担する制度のこと。

国民皆保険制度といい、すべての国民が何らかの公的医療保険に加入する必要があります。公的医療保険の自己負担額は、6歳(義務教育就学後)から70歳までの方は原則3割となっています。

会社員は 「第2号被保険者」 なので、 国民健康保険のかわりに「勤務先の健康保険組合」 または「協会けんぽ(全国健康保険協会)」に加入しているケースがほとんどです。そのため会社を退職してフリーランスになる際は、原則国民健康保険への切り替えが必要です。退職後14日以内に、お住まいの市町村の役所で手続きをおこないましょう。

国民健康保険の納め方と計算方法

国民健康保険料はお住まいの市町村から送付される納付書や、口座振替などで納付します。また、クレジットカード払いに対応している市町村もあります。

保険料の計算方法はお住まいの市町村によって異なりますが、前年の所得に一定の料率が課せられる「所得割」、加入者に一律課せられる「均等割」などから構成されます。詳しい計算方法が知りたい方は、お住まいの市町村のホームページで確認してみましょう。

健康保険の任意継続

国民健康保険に切り替える以外に、退職前に加入していた健康保険に任意継続で加入しづつけるという方法もあります。任意継続を希望する場合は、退職後20日以内に手続きが必要です。ただし加入できる期間は最長2年。 それ以降は国民健康保険に切り替える必要があるので、忘れすに手続きをおこないましょう。

任意継続の保険料は退職時の標準報酬月額をもとに決定し、加入期間中の保険料は変わりません。では任意継続の場合、給与から天引きされていた健康保険料と同程度の金額を支払えばよいのでしょうか?答えは「NO」です。

ここで注意が必要なのが会社員が負担する健康保険料の割合。会社員の健康保険料は会社と従業員で折半することになっています。つまり実際の健康保険料の半額が給与から天引きされているのです。そのためフリーランスになって任意継続を選択した場合は、保険料の全額を支払う必要があります。

健康保険の任意継続を選択した場合のメリットは以下のとおりです。

- 退職時の標準報酬月額によっては、国民健康保険より保険料が安くなる可能性がある(保険料の上限額が設定されている)

- 扶養している人数によっては、国民健康保険より保険料が安くなる可能性がある

- 在職中に加入していた健康保険のサービスを利用できる

退職時の収入や扶養者の人数などによって、国民健康保険と任意継続どちらの保険料がお得かは異なります。任意継続の健康保険料の詳しい計算方法については、加入している健康保険組合に確認してみるとよいでしょう。

また、少々保険料が高くても在職中と同じ健康保険のサービス(人間ドックの受診補助や保養所施設の利用など)を受けたいと考える方もいるかもしれませんね。

一度任意継続を選択すると、途中で国民健康保険に切り替えたり、家族の扶養に入るといったことはできません。退職後すぐに国民健康保険に切り替えるのとどっちがメリットが多いか、検討しておくことをおすすめします。

| フリーランス(第1号被保険者 ) | 会社員(第2号被保険者) | ||

|---|---|---|---|

| 加入先 | 国民健康保険 | 在職中に加入していた健康保険組、または協会けんぽ ※加入期間は最長2年 | 勤務先の健康保険組合または協会けんぽ |

| 健康保険料の負担割合 | 100% | 100% | 50% (会社と従業員で折半) |

| 保険料の金額 | 前年の所得とお住まいの自治体の加入者数などにより決定 | 退職時の標準報酬月額をもとに決定 | 標準報酬月額や標準賞与額をもとに決定 |

介護保険料

介護保険とは、介護が必要になった場合に介護サービスを受けることができる社会保険制度です。40歳になると強制的に加入となり、同時に介護保険料の徴収が始まります。

介護保険の加入者は「第1号被保険者」と「第2号被保険者」の2種類に分けられます。第1号被保険者は65歳以上が対象。要介護状態または要支援状態になった場合に、介護サービスを受けることができます。一方、第2号被保険者の対象は40歳から64歳の方。加齢による疾病が原因で要介護(要支援)認定を受けた場合に限り、介護サービスを受けることができます。

介護サービスの利用にあたっては、所得に応じて1割から3割の自己負担が必要です。

| 第1号被保険者 | 第2号被保険者 | |

|---|---|---|

| 対象者 | 65 歳以上の方 | 40 歳以上65 歳未満の各種公的医療保険加入者 |

| 受給要件 | ・要介護状態 ・要支援状態 | 要介護または要支援状態が、老化に起因する疾病による場合 |

出典:厚生労働省ホームページ

介護保険料の納め方と計算方法

会社員の場合、健康保険料と同様給与から天引きされますが、フリーランスの方は、国民健康保険料または任意継続している健康保険の保険料といっしょに徴収されます。

国民健康保険に加入する場合の介護保険料は、お住まいの市町村によってそれぞれ。国民健康保険料同様、前年の所得に一定の料率が課せられる「所得割」、加入者に一律課せられる「均等割」などから保険料が決定されます。保険料の計算方法はお住まいの市町村のホームページで確認できます。

任意継続を選択した場合の介護保険料は健康保険料同様、退職時の標準報酬月額に介護保険料率を乗じて計算されます。介護保険料率は加入している健康保険によって異なります。ちなみに協会けんぽの令和2年4月分からの介護保険料率は1.79%です。(出典:全国健康保険協会ホームページ)

40歳未満の方は介護保険料の徴収がないので、耳馴染みがない方もいるかもしれませんね。しかし40歳になると保険料を支払わなければいけないので、これを機に覚えておきましょう。

まとめ

「フリーランスになる前に知っておきたいお金のこと」というテーマで、2回にわたって解説してきました。フリーランスになったら支払わなければいけない税金や社会保険について知っていただき、フリーランスとして独立する際の参考になれば幸いです。

さて、次回はフリーランスの資産形成制度についてご紹介します。

※本記事は2020年5月15日時点の情報をもとに執筆したものです。