フリーランスの方にとって一大イベントである「確定申告」。フリーランス1年目などは、初めて迎える確定申告に漠然とした不安を抱えている方もいるのではないでしょうか?

本記事では、確定申告の基本情報や種類などの基礎知識について解説します。確定申告の時期になって慌てることのないよう、「確定申告とはどのようなものなのか」「どのような準備が必要なのか」といったことを知って、確定申告に備えましょう。

- フリーランス1年目の方

- 確定申告の基礎知識を学びたい

- 青色申告と白色申告の違いが知りたい

確定申告とは

確定申告とは1年間の所得金額を計算し税務署に申告することで、その所得にかかる所得税や住民税などを納税するための手続きです。その年の所得は原則2月16日~3月15日のあいだに確定申告をおこなう必要があります。

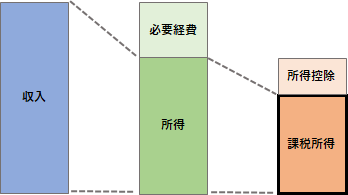

所得とは収入から必要経費を差し引いた金額のこと。さらに所得からさまざまな条件に応じて一定金額を差し引くことができる「所得控除」というものがあり、所得から所得控除を差し引いた金額を課税所得といいます。所得税や住民税の所得割はこの課税所得に対して課税されます。

フリーランスの方の場合、この課税所得が1円でもある場合は確定申告の義務があります。確定申告には「青色申告」と「白色申告」の2種類があります。それぞれの特徴についてチェックしていきましょう。

青色申告の特徴

青色申告は「事業所得」「不動産所得」「山林所得」のいずれかの所得がある方がおこなうことができる申告方法です。

青色申告の4つのメリット

青色申告には税制面でさまざまなメリットがあります。代表的なものは以下の4つです。

青色申告特別控除を受けられる

青色申告をおこなうと、65万円または10万円の特別控除を受けることができます。所得控除の一種であり所得から差し引くことができるので、その分所得税や住民税の負担を軽減できます。

65万円と10万円のどちらの特別控除を受けられるかは後述の「青色申告の種類」の章をご確認ください。

家族への給与を必要経費にできる

青色申告をする方の事業に専ら従事している家族への給与(青色事業専従者給与)は、必要経費に計上することができます。必要経費は収入から差し引くことができるので、その分所得を抑えることができ節税効果が期待できます。

これらの青色事業専従者給与を必要経費とするためには、税務署へ「青色事業専従者給与に関する届出書」の提出が必要です。

青色事業専従者給与を受け取っている場合、配偶者控除や扶養控除を受けることはできません。

貸倒引当金を必要経費にできる

貸倒引当金とは、取引先の倒産などによって売掛金や貸付金などの債権が回収できなくなるリスクに備え、一定金額を事前に負債として計上しておく会計処理です。青色申告では、事業所得のある事業の場合、年末時点の債権の合計帳簿価額の5.5%(金融業の場合は 3.3%)以下の金額を貸倒引当金として繰り入れた場合、その金額は必要経費として計上できます。

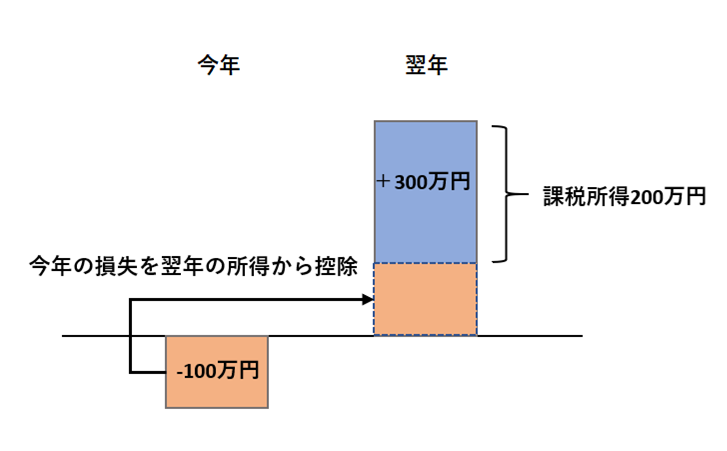

損失額を3年間繰越すことができる

青色申告では、営んでいる事業で損失(赤字)が出た場合、その損失額を翌年以降3年間にわたって繰り越すことが可能です。翌年以降3年間のうちに所得が黒字化すれば、繰り越した損失額は所得金額から差し引くことができるので、その分所得税や住民税を軽減することができるのです。

ざっくり計算してみましょう。たとえば今年の損失額が100万円で、翌年の所得が300万円の場合、翌年の所得から100万円を差し引くことができるので課税所得は200万円となります。

上記のケースとは逆で、前年は黒字だったのに翌年になって損失が出てしまうこともあるでしょう。青色申告では、そのような場合に損失額の繰り戻しをおこなうことで前年納めた所得税の還付を受けることができます。

損失額の繰り戻しによる還付を受けるには、税務署に「純損失の金額の繰戻による所得税の還付請求書」を提出する必要があります。

青色申告の種類

青色申告には「複式簿記」「簡易簿記」「現金式簡易簿記」の簿記方式が設けられており、いずれかの方式を選択する必要があります。

それぞれの特徴は下表のとおりです。

| 簿記方式 | 複式簿記 | 簡易簿記 | 現金主義 |

|---|---|---|---|

| 所得要件 | 事業所得、不動産所得のいずれかがある方 | 不動産所得、事業所得、山林所得のいずれかがある方 | ・不動産所得、事業所得、山林所得のいずれかがある方 ・前々年の所得不動産所得と事業所得の合計金額が300万円以下 |

| 青色申告特別控除 | ・e-Taxでの申告または電子帳簿保存:65万円 ・上記以外:55万円 *不動産所得が事業的規模に満たない場合は10万円 | 10万円 | 10万円 |

| 必要な届出・申請 | ・個人事業の開業・廃業等届出書 ・所得税の青色申告承認申請書 | ・個人事業の開業・廃業等届出書 ・所得税の青色申告 承認申請書(兼)現金主義の所得計算による旨の届出書 |

|

| 確定申告の提出書類 | ・確定申告書(B) ・青色申告決算書(一般用) ・各種控除を証明する書類 | ・確定申告書(B) ・青色申告決算書(現金主義用) ・各種控除を証明する書類 |

|

| 必要な帳簿 | ・仕訳帳 ・総勘定元帳 ・必要に応じて以下の補助元帳(現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など) | ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 | 現金出納帳 |

| メリット | ・控除額が大きい ・赤字の繰り越し、繰り戻しが可能 ・計上できる経費の範囲が広い | ・複式簿記より記帳が簡単 ・赤字の繰り越し、繰り戻しが可能 ・計上できる経費の範囲が広い | ・1つの帳簿への記帳でよい ・赤字の繰り越し、繰り戻しが可能 ・計上できる経費の範囲が広い |

| デメリット | ・記帳が煩雑 ・事前の届出や申請書の提出が必要 | ・控除額が少ない ・事前の届出や申請書の提出が必要 | ・控除額が少ない ・現金主義を選択するために別途申請が必要 |

上記3つの簿記方式のうち、最も節税効果が高いのは複式簿記。事業所得または不動産所得のいずれかがあれば、最大65万円の特別控除を受けることができます。その反面、ほかの簿記方式より記帳が煩雑というデメリットも。簿記の知識がない場合や管理の負担を軽減したい場合は、会計ソフトの使用がおすすめです。記帳のミスや手間を省くことができますよ。

簡易簿記は複式簿記より管理が簡単なので、エクセルなどでも管理しやすいことが特徴です。ただし控除額は10万円なので、複式簿記と比べて節税効果は大幅に減少します。

さらに簡易的な簿記方式に現金主義というものがあります。控除額は簡易簿記と同じ10万円ですが、現金出納帳のみの記帳で済むため記帳の手間を省くことができます。ただし、前々年の所得不動産所得と事業所得の合計金額が300万円以下であることや、現金主義を選択するために別途届出が必要などの条件があります。

令和2年以降も65万円の控除を受けるためには

令和2年以降の申告分からは、複式簿記の青色申告特別控除の金額は原則55万円となります。ただし以下のいずれかの条件を満たした場合のみ、これまでと同様65万円の控除を受けることができます。

- e-Taxによる申告

- 電子帳簿保存

e-Taxによる申告には、「マイナンバーカード方式」と「ID・パスワード方式」の2種類があります。

マイナンバーカード方式は、マイナンバーカードとICカードリーダライタを利用して申告する方法。マイナンバーカード対応のスマートフォンがあれば、ICカードリーダライタなしで申告することも可能です。一方、ID・パスワード方式は、税務署で発行されたID・パスワード方式の届出完了通知を利用して申告する方法です。この方式では、マイナンバーカードとICカードリーダライタは不要です。

電子帳簿保存による65万円の控除を受ける場合は、帳簿の備付けを始める3ヶ月前までに税務署に「国税関係帳簿の電磁的記録等による保存等の承認申請書」を提出する必要があります。電子帳簿保存による控除を受けるためにはさまざまな要件が設けられているため、税務署や税理士などの専門家に相談することをおすすめします。

提出が必要な書類

青色申告をおこなうためには、事前に以下の書類の提出が必要です。

個人事業の開業・廃業等届出書

フリーランスの方で青色申告をおこなうためには、まず個人事業の開業届を提出しておく必要があります。開業届の提出がまだの場合は、国税庁ホームページから「個人事業の開業・廃業等届出書」をダウンロードし、必要事項を記載のうえお住まいの地域の管轄税務署に提出しましょう。

開業届の提出時には、控えをもらっておくことをおすすめします。開業届の控えは事業用口座の開設時や小規模企業共済の加入時などに求められるので、提出時にもらっておくとあとから請求する手間が省けてよいでしょう。郵送で提出する場合は、切手を貼った返信用封筒を同封しておくと後日控えを返送してもらえますよ。

所得税の青色申告承認申請書

青色申告をおこなうためには、「所得税の青色申告承認申請書」を税務署に届け出る必要があります。

提出期限は原則3月15日まで。期限内に提出した場合はその年の所得分から青色申告が可能です。一方3月16日以降に提出した場合は、青色申告は翌年の所得分からとなるため、その年の所得分は白色申告となります。

ただし1月16日以降に新たに事業を開始した場合は、その事業開始等の日から2カ月以内に提出することで、その年の所得分から青色申告をおこなうことが可能です。

白色申告の特徴

フリーランスの方で所得税の青色申告承認申請書を提出していない場合、白色申告となります。簿記方式は簡易簿記なので複式簿記より管理が簡単ですが、青色申告で簡易簿記を選択するのと異なり、白色申告には特別控除がありません。さらにその他の税制面のメリットを享受することもできません。

管理が簡単で事前の届出などの手間がない分、節税効果も少ないので、特別な理由がない場合は青色申告の申請をしておくことをおすすめします。

| 簿記方式 | 簡易簿記 |

| 所得要件 | なし |

| 青色申告特別控除 | なし |

| 必要な届出・申請 | なし |

| 確定申告の提出書類 | ・確定申告書(B) ・収支内訳書 ・各種控除を証明する書類 |

| 必要な帳簿 | ・収入金額や必要経費を記載した帳簿(法定帳簿) ・業務に関して作成した上記以外の帳簿(任意帳簿) |

| メリット | ・複式簿記より記帳が簡単 ・事前の届出や申請が不要 |

| デメリット | ・控除額が少ない ・赤字の繰り越し、繰り戻しができない ・計上できる経費が限定的 |

まとめ

確定申告について大まかなイメージを掴んでいただけたでしょうか?とくに税制面のメリットが多い青色申告については、「事前の申請や準備が必要」ということだけでも意識していただけると幸いです。

確定申告の時期はまだまだ先ですが、はじめて確定申告をおこなうフリーランスの方は、前もって提出しなければならない書類もあります。今のうちからできる準備を始めておきましょう。

※本記事は2020年6月10日時点の情報をもとに執筆したものです。